Il est économiquement sain de financer à crédit des dépenses publiques contribuant à améliorer durablement l’efficacité de l’économie et le bien-être des habitants. L’enjeu politique fondamental est de prendre le pouvoir sur l’argent en mobilisant la création monétaire pour le développement des services publics afin de court-circuiter les marchés financiers.

Les milieux financiers et les courants politiques conservateurs se plaisent à agiter l’épouvantail de la «dette» et à présenter la France comme un État en faillite. À l’inverse, les discours d’inspiration «antilibérale» se laissent trop souvent aller à affirmer que l’annulation de la «dette» apporterait automatiquement une solution à la pression des marchés financiers sur les politiques publiques et nous libérerait des politiques d’austérité. Dans les deux cas, la «dette» est présentée comme une malédiction, sans qu’on s’interroge sur sa fonction économique et sur ses modalités de financement.

Il vaudrait mieux traiter ce sujet de façon rationnelle, en commençant par répondre à trois questions.

«La dette», de quoi parle-t-on?

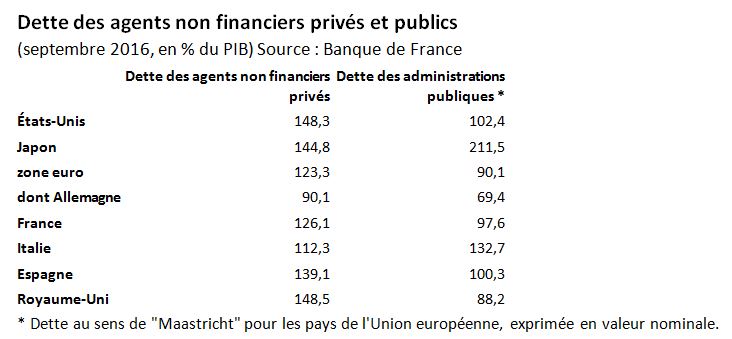

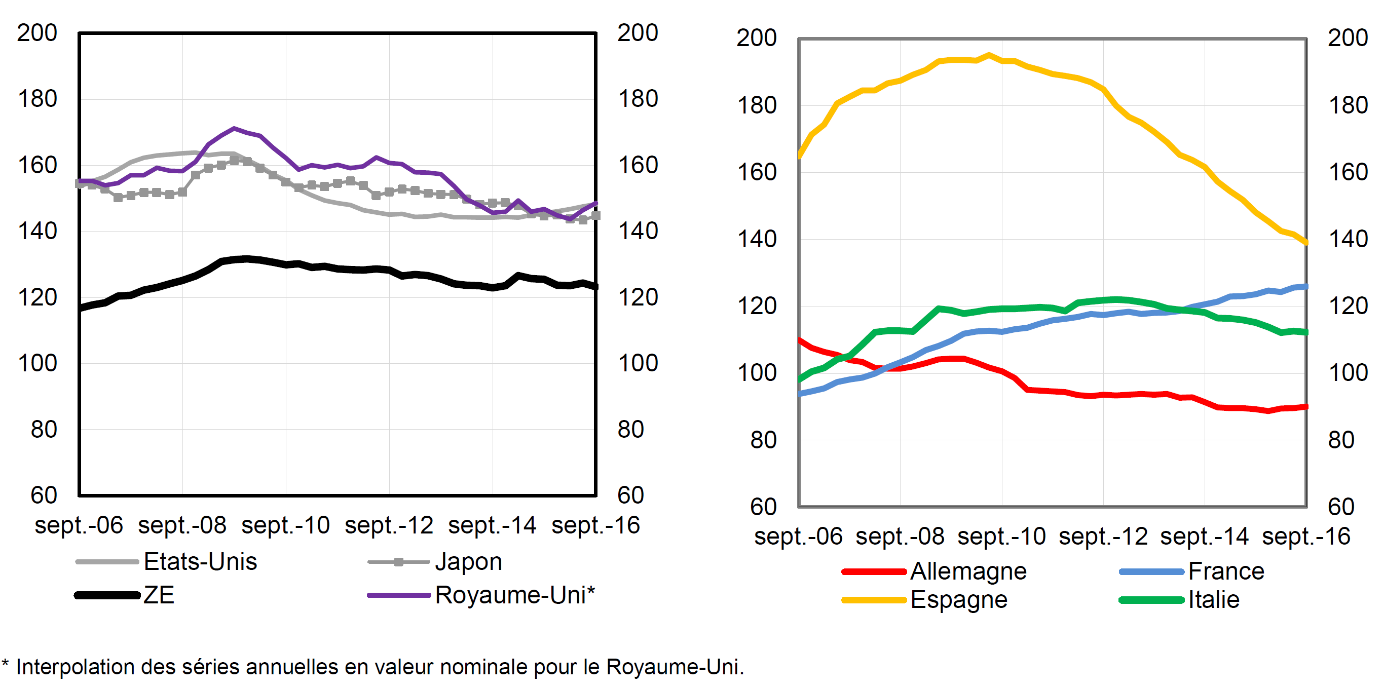

Première question : de quoi parle-t-on quand on évoque la «dette» de la France ? Trop souvent, c’est la seule dette publique (celle de l’État, des collectivités territoriales et de la Sécurité sociale) qui est désignée ainsi ; mais la dette privée (celle des entreprises et des particuliers) est tout aussi importante et la crise des subprimes a révélé qu’elle peut se transformer rapidement en dette publique.

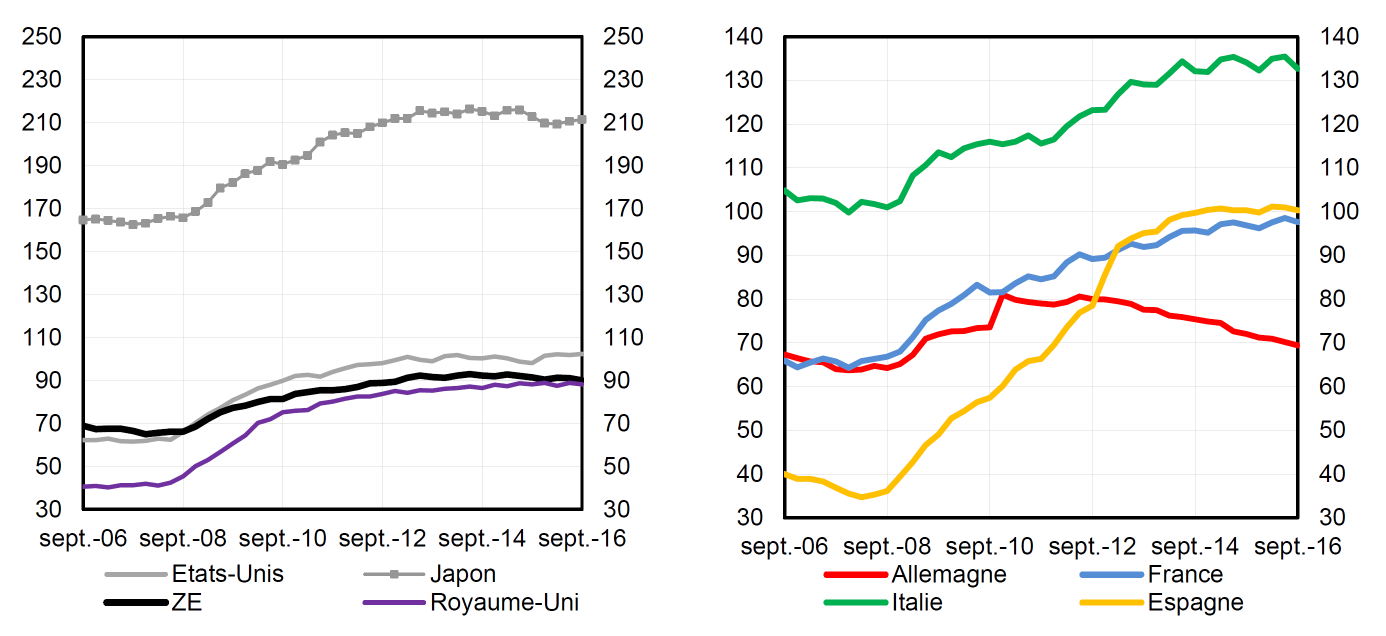

Deuxième question: comment mesure-t-on la dette, qu’elle soit publique ou privée? Ce qui compte, ce n’est pas le montant absolu de la dette, c’est ce qu’elle représente en regard de la capacité de l’économie à créer assez de richesses pour la rembourser à l’échéance. Il convient donc de s’intéresser au rapport de la dette publique au produit intérieur brut, qui est le total de la valeur ajoutée créée par le travail des habitants du pays au cours d’une année.

Troisième question: selon les indicateurs qui viennent d’être énoncés, la France est-elle dans une situation plus défavorable que les autres pays développés? Les statistiques publiées par la Banque de France montrent que les situations sont très diverses et que la France se situe plutôt dans la moyenne. Elle a cependant la particularité d’afficher une progression continue de la dette privée, comme de la dette publique, par rapport au PIB: l’endettement des ménages, des entreprises et des administrations publiques augmente plus vite que la création de valeur ajoutée, ce qui dénote une faible efficacité des mécanismes de financement de l’économie.

Là encore, aborder le sujet de façon rationnelle doit conduire à poser deux questions: à quelles conditions est-il légitime, pour un État, de s’endetter? Quel type de financement peut-il rendre cet endettement «soutenable», c’est-à-dire compatible avec la capacité de l’économie à développer les êtres humains et à créer des richesses?

Dette des agents non financiers privés

Dette des administrations publiques

Pour un État, emprunter pour financer le développement des services publics est nécessaire

La prohibition des déficits publics s’est imposée aux politiques économiques à mesure que le financement de ces déficits, croissants en raison de leur inefficacité sociale grandissante, est passé de l’appel à la création de monnaie centrale à l’emprunt sur le marché financier. En Europe, c’est le traité de Maastricht qui en a fait un « critère de convergence » obligatoire des pays candidats à l’Union économique et monétaire, à partir de 1992, puis un élément du « pacte de stabilité » depuis la création de l’euro en 1999. Ironie de l’histoire, cette époque a inauguré une augmentation accélérée des déficits et de la dette publique en France en proportion du PIB, indiquant une inefficacité croissante de la dépense publique, sans que les gouvernements en tirent de leçons quant à l’utilisation faite des fonds publics et à la nocivité de l’austérité budgétaire.

France: solde public et dette publique en pourcentage du PIB [1]

En réalité, il est économiquement sain de financer à crédit des dépenses publiques à condition que ces investissements contribuent à améliorer durablement l’efficacité de l’économie et le bien-être des habitants. Qu’il s’agisse de créer un hôpital, de rénover une école, de développer un programme de recherche fondamentale, de construire une ligne de transports en commun, d’installer des capacités de production d’énergie décarbonée, d’affecter des moyens supplémentaires à des fonctions régaliennes telles que la sécurité, la justice, la perception des impôts… Dans tous les cas, il s’agit de dépenser de l’argent aujourd’hui pour des effets sociaux, écologiques, culturels qui se feront sentir très durablement dans l’avenir. Un de ces effets consistera en la création de richesses supplémentaires, à partir desquelles des flux de revenus futurs pourront être distribués. Une partie de ces revenus rentreront alors dans les caisses de l’État et de la Sécurité sociale sous forme de prélèvements fiscaux et sociaux.

La fonction économique de l’emprunt est précisément de rendre possible un tel enchaînement d’événements. Il permet à une collectivité publique de faire l’avance des dépenses nécessaires à l’investissement, en sachant que le remboursement de cette avance sera rendu possible par les revenus supplémentaires qui suivront sa réalisation.

Ce qu’il importe en outre de souligner, c’est que ces avances de fonds vont bien au-delà des dépenses appréhendées comme des investissements matériels dans la comptabilité publique et dans la comptabilité nationale : embaucher et former des enseignants, des infirmières, ou des inspecteurs des impôts peut être considéré comme un investissement à long terme tout autant que la construction d’un barrage ou d’un centre culturel. La consolidation du statut des agents chargés des services publics, dans l’optique d’une sécurisation de l’emploi et de la formation pour toutes et tous, est à bien des égards la clé de toute action ayant pour but un renouveau des services publics[2].

Autrement dit, ce qui justifie le recours à l’emprunt, et à la création monétaire, pour le développement des services publics, c’est leur capacité à engendrer des effets socialement et écologiquement utiles dans le futur. Une partie de ces effets prend une forme marchande. Une autre partie améliore le bien-être de la population sans passer par l’échange de biens ou de services, ni par la distribution de revenus ; son effet sur la création de valeur ajoutée se manifeste de façon indirecte sous la forme d’une efficacité économique, sociale et écologique globale accrue à l’échelle de la société, tandis que la demande s’en trouve soutenue.

Au total, un calcul simple montre qu’un État peut emprunter chaque année pour combler l’excédent de ses dépenses sur ses recettes, à une condition: que le taux de croissance de l’économie soit supérieur au taux des intérêts versés par l’État à ses créanciers.

Ce raisonnement économique élémentaire est corroboré par les analyses empiriques qui montrent qu’en matière d’investissements publics un financement par l’emprunt permet d’obtenir de meilleurs résultats en termes de croissance, d’emploi et finalement de réduction du ratio dette/PIB que les investissements financés par une réduction des revenus courants, à condition que ces investissements soient économiquement efficaces[3].

Une première question est alors de savoir quels sont les investissements efficaces en termes de création de valeur ajoutée. Les réflexions menées de longue date sur le calcul économique public dans la tradition des analyses coûts-avantages peuvent être une source d’inspiration, et surtout les travaux développés depuis 1978 sur les nouveaux critères de gestion. Il s’agit, d’une part, de rendre maximales les ressources consacrées au développement des êtres humains: accès aux biens indispensables à la satisfaction des besoins vitaux, santé, éducation, formation professionnelle, culture, qualité de l’environnement, de l’habitat, sécurité face aux menaces naturelles, militaires et à l’instabilité économique et financière… D’autre part, pour y parvenir, économiser, en contrepartie, sur les dépenses matérielles (énergie, matières premières, bâtiments, machines) et sur les dépenses financières (intérêts, dividendes, affectation de ressources à des placements financiers). Ces critères s’opposent concrètement à ceux qui prévalent dans l’économie contemporaine, y compris dans le secteur public, et qui dérivent toujours des exigences de rentabilité comparativement au rendement d’un placement financier: profit rapporté au capital avancé. Ils permettent par exemple une critique argumentée de l’emploi du taux d’actualisation comme méthode de sélection des investissements publics.

Ils indiquent, du même coup, une autre inspiration pour la gestion des collectivités publiques comme pour celle des entreprises privées : plutôt que de s’escrimer à baisser le coût du travail (au prix d’un affaiblissement de la demande et, potentiellement, d’une moindre qualification de la main-d’œuvre), on concentrerait les moyens financiers sur l’amélioration de l’emploi public en qualité et en quantité (en donnant une place tout à fait nouvelle à la formation professionnelle), ainsi que sur les dépenses de recherche et de développement [4]. Les investissements matériels seraient appelés à s’accroître, mais seulement dans la mesure où ils contribuent à l’atteinte de ces objectifs.

La deuxième question est de savoir comment garantir que le coût de l’emprunt n’est pas insupportablement lourd au regard de la capacité de l’économie à créer de la valeur ajoutée.

La question à l’ordre du jour est moins de se débarrasser de la dette existante que de changer le mode de financement des investissements publics futurs

L’émission de titres sur le marché obligataire est devenue la norme en ce qui concerne le financement des déficits publics. Ce mécanisme a contribué à restaurer temporairement les taux de profits des groupes financiers et industriels privés lorsqu’ils ont été confrontés, depuis le dernier tiers du XXe siècle, à une suraccumulation du capital; mais ce changement dans la répartition des richesses a eu un prix: un affaiblissement de la capacité de l’économie à créer des richesses.

L’inconvénient majeur de la dépendance de nos économies à l’émission de titres financiers est qu’elle soumet en permanence les politiques publiques au jugement des marchés. Instantanément, les détenteurs des titres émis par un État peuvent les vendre dès qu’ils pensent avoir des raisons de douter de la rentabilité de ce placement. Mécaniquement, cela signifie que l’État emprunteur devra payer des intérêts plus élevés pour ses prochains emprunts; or, même un État dont le budget est équilibré est amené à emprunter, ne serait-ce que pour le renouvellement des emprunts antérieurs venant à échéance. Le coût d’une montée des taux de marchés pour les finances publiques peut être énorme; par exemple, si le taux moyen payé par l’État français pour sa dette revenait à son niveau de 2008, le montant des intérêts qu’il paye à ses créanciers doublerait, passant de 44,2 milliards d’euros en 2015 à 88,6 milliards d’euros. En cas de crise, les taux peuvent devenir si élevés que l’État se trouve dans l’impossibilité d’emprunter sur le marché. C’est encore la situation de la Grèce aujourd’hui.

De fait, un gouvernement qui voudrait mener une politique contraire aux exigences des marchés financiers – par exemple développer les services publics au lieu de mener des politiques d’austérité – s’exposerait particulièrement à ce genre de risque.

C’est pourquoi il y a un enjeu politique considérable à mettre en évidence qu’un autre type de financement, court-circuitant en quelque sorte les marchés financiers, est possible : mobiliser la création monétaire, particulièrement celle de la Banque centrale européenne, sous forme de prêts à long terme et à taux d’intérêt réduits pour financer des projets de développement des services publics démocratiquement élaborés, décidés, et contrôlés dans leur réalisation, de façon décentralisée dans les différents États de l’Union européenne.

C’est l’objet de la proposition d’un Fonds de développement économique, social et environnemental européen pour le développement des services publics dont la description détaillée fait l’objet d’une note récente de la Fondation Gabriel Péri[5]. Doté du statut d’établissement de crédit, il pourrait être financé par la BCE sans attendre un changement des traités existants, avec une partie des milliards d’euros que l’Eurosystème injecte encore chaque mois sur les marchés financiers, ou qu’il prête aux banques à des taux souvent inférieurs à 0 % (jusqu’à -0,4 % pour les banques capables de démontrer qu’elles financent les entreprises).

Plus encore qu’un allègement du coût de la dette existante, cette nouvelle orientation de la création monétaire en faveur du développement des services publics contribuerait à stimuler la création de valeur ajoutée dans l’économie tout en baissant la charge des intérêts pesant sur les finances publiques. Elle peut constituer dès à présent un objectif de mobilisations politiques et sociales, à partir de projets concrets de développement des services publics dans les territoires. Ce serait un levier, à la disposition des citoyens, pour une entreprise audacieuse, mais d’actualité : prendre le pouvoir sur l’argent.

{kind=link}