La crise de 2007/2008 a été révélatrice des importants déséquilibres de la zone euro. Pourtant, les autorités européennes ont refusé de remettre en cause leur stratégie d’avant crise contraignant les États à s’engager dans des politiques restrictives mettant en péril leur dynamisme économique et leur modèle social. Panorama et analyse des données macroéconomiques des pays de la zone euro.

La crise de 2007-2008 a mis en évidence tous les défauts de l’organisation de la zone euro. De la mise en place de la monnaie unique en 1999 à la crise, les divergences s’étaient creusées entre les pays périphériques (Irlande, Grèce, Espagne) dont la forte croissance s’accompagnait d’un gonflement des déséquilibres (bulles immobilières, endettement privé, pertes de compétitivité, déficits extérieurs) et les pays du Nord (Allemagne, Pays-Bas, Autriche) dont la stratégie de recherche de compétitivité par la stagnation des salaires et de la demande interne pesait sur leur croissance et celle de l’ensemble de la zone. Ces deux stratégies insoutenables étaient encouragées par l’existence même de la monnaie unique : les stratégies de compétitivité ne pouvaient plus craindre d’être annihilées par la hausse du taux de change ; les bas taux d’intérêt permis par l’Euro facilitaient la croissance des pays du Sud ; les excédents des pays du Nord créaient et finançaient les déficits des pays du Sud. La monnaie unique favorisait le financement des déséquilibres extérieurs puisque les marchés financiers estimaient que la dette des pays du Sud présentait les mêmes risques que celle des pays du Nord.

L’absence d’une stratégie macroéconomique coordonnée

Durant cette période, les instances communautaires (Commission, BCE) n’ont pas été capables d’impulser une stratégie macroéconomique coordonnée. La Commission se polarisait sur le respect des règles numériques du Pacte de stabilité et de croissance (PSC). Elle cherchait à imposer des « réformes structurelles », libérales (baisse des dépenses publiques et sociales, flexibilisation des marchés), qui n’ont pas donné le coup de fouet attendu à la croissance. Ni la Commission, ni la BCE ne voyaient les risques induits par le développement incontrôlé de la finance et de l’endettement privé.

Les déséquilibres sont apparus au grand jour au moment de la crise financière. L’effondrement de la demande mondiale, l’implosion des bulles financières et immobilières, la crise de l’endettement privé ont fait chuter la demande, donc la production. Le Pacte de stabilité a volé en éclat. La quasi-totalité des pays membres a franchi la limite de 3 % de déficit public et de 60 % de dette publique. Les marchés financiers ont pris conscience de la fragilité des finances publiques des pays du Sud, dont la dette ne bénéficiait plus de la garantie d’un « prêteur en dernier ressort ». Les marchés financiers ont spéculé sur la faillite et sur la sortie de la zone de plusieurs des États membres. Les autorités européennes et les pays membres n’ont pas réagi avec la rapidité et la vigueur nécessaire. Ils ont refusé de garantir les dettes publiques, ne mettant en place qu’une solidarité financière limitée, soumise à une stricte conditionnalité. Fin 2008, la Commission s’était résignée à préconiser une politique de relance budgétaire discrétionnaire. Mais, dès 2010, elle a multiplié les pressions pour que les pays se donnent des objectifs contraignants de retour à l’équilibre des finances publiques, sans tenir compte de la situation macroéconomique.

La crise de 2008 était une crise profonde du capitalisme financier, qui aurait demandé une réponse forte pour réduire le poids de la finance ; pour remettre en question un modèle de croissance fondé sur les bulles financières et la hausse des dettes publiques et privées ; pour mettre en œuvre une stratégie macroéconomique visant le plein emploi et la résorption des déséquilibres entre États membres. Mais les autorités européennes ont refusé toute remise en cause de la stratégie d’avant la crise. Pour les classes dirigeantes, pour les technocraties nationales ou européennes, la construction européenne est avant tout un moyen pour obliger les États membres à réformer leur modèle social et économique pour aller vers le modèle libéral.

L’impact dépressif de la priorité donnée à la réduction des déficits publics

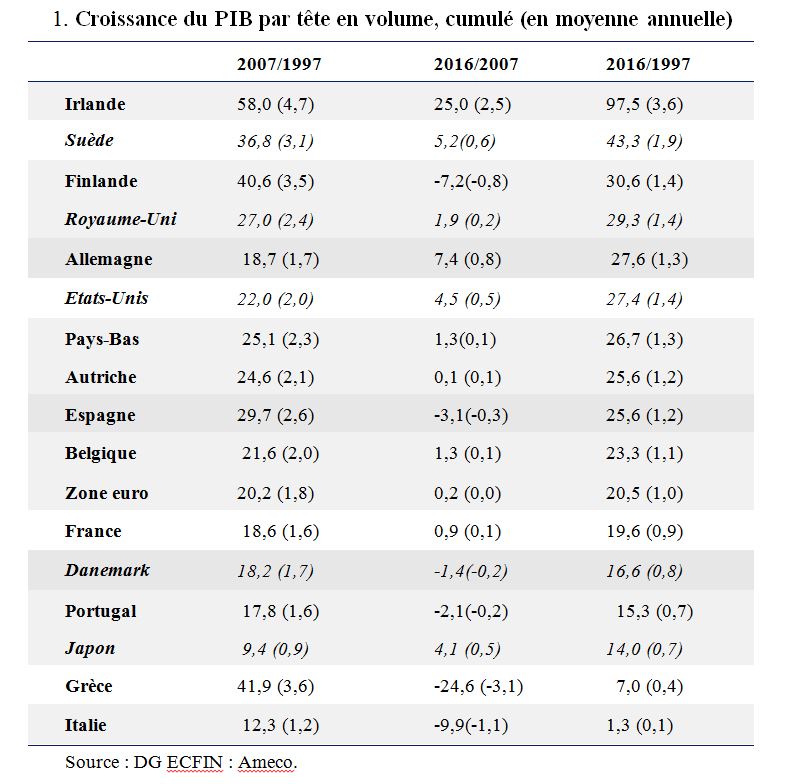

Après la crise financière, la zone euro fut incapable de mettre en place une stratégie macroéconomique cohérente pour récupérer les 8 points d’activité perdus. Sous la pression de la Commission, sous la menace des marchés financiers et des agences de notation, les États membres en furent réduits à s’engager dans des politiques restrictives, en période d’austérité, mettant en péril leur dynamisme économique et leur modèle social.

Pour la Commission européenne, même si la production reste déprimée, même si le taux de chômage de la zone euro dépassait 10 % depuis 2010, culminant à 12 % en 2013, la réduction des déficits publics était restée la question prioritaire. Sous la pression de la Commission, les pays du Sud de l’Europe ont dû mettre en œuvre des plans drastiques de réduction des déficits publics. De 2010 à 2017, l’effort a représenté 10 % du PIB pour l’Espagne, 14 % pour le Portugal, 30 % pour la Grèce. Les pays du Sud ont connu un fort recul de leur activité, puis une longue période de récession et de chômage élevé. Les autres pays, pressés par la Commission de rentrer dans les clous du PSC, craignant de voir leur dette attaquée par les marchés financiers, se sont résignés à faire des efforts de l’ordre de 1,5 point de PIB en 2011 et 2012, de se fixer un objectif de déficit inférieur à 3 % du PIB en 2013, puis un objectif de solde équilibré à long terme. Pour la zone euro prise globalement, les mesures de restrictions budgétaires ont représenté 1,6 % du PIB en 2011, 2,3 % en 2012, 1,1 % en 2013 et 0,7 % en 2014. Cette stratégie a brisé la reprise qui s’esquissait en 2010 (où le taux de croissance en glissement a été de 2,2 %). La zone a connu deux années de baisse du PIB (2012 et 2013). L’impact dépressif de ces politiques restrictives a été de l’ordre de 7,5 % du PIB de la zone euro, mais de 16 % pour l’Espagne et le Portugal, 32 % pour la Grèce. Il a fallu attendre 2016 pour que le PIB par tête de la zone euro retrouve le niveau qu’il avait en 2008.

En 2017-2018, la zone euro devrait connaître une croissance de 1,8 % l’an, mais la zone souffre toujours d’un lourd déficit de production : la crise lui a coûté 13 points de PIB (par rapport à une tendance de 1,8 % l’an). La situation est particulièrement préoccupante pour la Grèce, l’Italie, le Portugal, l’Espagne, la Finlande.

En 2017, certains pays sont proches du plein-emploi (Allemagne, Pays-Bas, Autriche) ; d’autres pays sont en rattrapage rapide (Espagne, Irlande) ; d’autres stagnent (France, Finlande, Italie, Grèce). Comment gérer une zone euro disparate ?

Les pays en difficulté auraient besoin d’un choc de croissance passant par une forte dévaluation et une stratégie de politique industrielle. Cette stratégie de rupture est en fait rendue aventureuse du fait des réactions possibles des marchés financiers (spéculation contre la nouvelle monnaie nationale, exigence de remboursement en euros) et des Institutions européennes (expulsion de l’UE, représailles commerciales, perte des fonds structurels). Les classes dirigeantes s’y sont opposées préférant la sécurité de la zone euro, même si celle-ci se traduit par une croissance molle (l’Italie en est l’exemple le plus frappant) de sorte que la seule stratégie ouverte est celle de la dévaluation interne (par la baisse des salaires et des cotisations sociales employeurs) et du choc des réformes structurelles libérales. Mais cette stratégie est non-coopérative et peu efficace. De sorte que des pays comme l’Italie, la Grèce, sont toujours perçus comme pouvant quitter la zone euro (qui demeure fragile).

En 2016, la zone euro a globalement un déficit public de 1,6 % du PIB ; mais ce déficit provient pour 1,0 point de la situation conjoncturelle (en reprenant l’estimation nettement trop faible de l’OCDE) ; pour 1,9 point des charges d’intérêt. Le solde primaire structurel de la zone est positif de 1,2 point. La France est le seul pays de la zone qui aurait un solde structurel primaire légèrement déficitaire (de -0,1 point) alors que celui-ci est déficitaire de 4,5 points pour le Japon, de 2 points pour le Royaume-Uni, de 1,4 point pour les États-Unis. Globalement, il n’y a pas d’effort budgétaire à réaliser dans la zone euro. Il suffirait de récupérer une partie des pertes de productions liées à la crise et maintenir le taux d’intérêt de long terme en dessous du taux de croissance. Au contraire, la Commission sous-estime la production et la croissance potentielles, demande aux pays de se fixer un objectif de dette de 60 % du PIB en vingt ans et réclame encore des efforts importants à la plupart des pays de la zone. Les pays européens doivent-ils pratiquer des politiques budgétaires restrictives et accepter des taux de chômage durablement élevés ou doivent-ils viser à combler rapidement le déficit de production, ce qui réduirait les déficits publics actuels ? La zone euro ne peut considérer que la perte d’activité due à la crise financière est irréversible ; ce serait se résigner à un niveau important du chômage et à un bas niveau des taux d’activité.

En 2017, la BCE maintient un taux de refinancement égal à 0 ; elle cherche à inciter les banques à développer leur crédit par des mesures non-conventionnelles, comme l’achat massif de titres publics et privés. Les taux longs sont à de très bas niveaux : de 0,3 à 0,6 % pour les titres à 10 ans des pays du centre de la zone, mais 1,9 % pour l’Italie, jugée fragile. Ces bas niveaux sont nécessaires pour soutenir l’activité, compte tenu de la faiblesse de la demande en Europe. Ils font courir le risque de développement de nouvelles bulles financières.

En 2016, la balance courante de la zone était excédentaire de 3,6 % du PIB. Globalement, l’euro est sous-évalué. Une zone en chômage et en excédent extérieur ne devrait pas pratiquer une politique monétaire expansionniste (qui fait baisser son taux de change), mais une politique budgétaire (ou salariale) expansionniste. Par contre, les déséquilibres intra-zone se sont réduits : l’Allemagne et les Pays-Bas restent fortement excédentaires, mais aucun pays n’a de déficit courant supérieur à 1 % du PIB. Cela provient certes des politiques d’austérité, mais aussi des stratégies de dévaluation interne : en 2007, l’écart Allemagne-Espagne était de 43,6 % ; il est réduit maintenant à 21,4 %. Les pays du Sud ont quelque peu redressé leur situation, mais l’Allemagne maintient un différentiel de compétitivité important qui pèse sur ces partenaires.

La stratégie libérale et la stratégie social-démocrate

Les pays membres ont dû accepter les réformes de la gouvernance de la zone euro, en particulier le Traité budgétaire, le semestre européen, les Programmes Nationaux de Réforme qui en renforcent le caractère libéral-technocratique, fédéraliste, sans mettre en place une coordination satisfaisante des politiques économiques.

À la mi-2017, la zone euro se retrouve donc devant deux problèmes liés. Comment résorber les déséquilibres passés ? Comment réformer le fonctionnement de la zone ? Deux stratégies sont concevables. Selon le point de vue libéral porté par l’Allemagne et d’autres pays du Nord, la Commission européenne et les classes dirigeantes, les États membres doivent poursuivre l’austérité budgétaire, s’engager dans des réformes structurelles (en particulier du marché du travail), rechercher des gains de compétitivité. C’est la politique qui a réussi pour l’Allemagne. Les finances publiques doivent respecter les Traités européens et être surveillées par les marchés financiers. Cette stratégie accepte un certain accroissement des inégalités sociales. Elle présente deux problèmes : elle oublie le contexte de crise du capitalisme financier et manque de cohérence macroéconomique puisque tous les pays ne peuvent pas être excédentaires.

Selon un point de vue social-démocrate porté par la confédération des syndicats européens et (parfois) par la France, il faut développer la gouvernance économique de la zone euro, relancer l’économie par la fin des politiques de consolidation budgétaire, par la relance de l’investissement public, par la dégradation relative de la compétitivité des pays du Nord. Les finances publiques doivent être protégées par la garantie de la BCE et la possibilité d’émettre des Euro-obligations. Mais cette stratégie suppose que l’Allemagne change de politique économique, en oubliant les concessions qu’il faudrait faire pour qu’elle accepte. Elle suppose surtout que les classes dirigeantes renoncent à imposer la marche forcée vers le libéralisme.

{kind=link}